財務諸表(普通会計)概要版 平成23年度

更新日 平成29年3月1日

ページID 1162

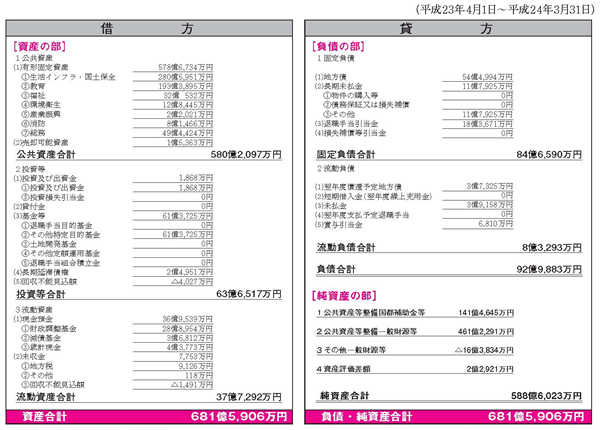

平成23年度貸借対照表(バランスシート)

貸借対照表とは、町の資産や負債(町の借金)などの状況を一覧表にまとめた報告書のことで、借方と貸方が同額になって釣り合うことから、バランスシートと呼ばれています。

これを見ると、町が資産(建物や土地など)をどのくらい保有し、その資産を得るためにどのくらい国や都から補助金をもらったり、借金をしたりしたのかが分かります。

貸借対照表から分かること

資産の部

- 公共資産は平成22年度比較で2.5パーセントの増加で、長岡コミュニティセンターの新築等が主な要因ですが、持続性のある社会基盤整備が行われています。

- 投資等は平成22年度比較で2.6パーセントの減少で、基金等のその他特定目的基金中の公共施設建設基金の積立金が減少したことが主な理由です。また、長期延滞債権は、徴収努力により滞納繰越額の収入未済額が減少したことで、平成22年度比較で2.8パーセントの減少となりました。

- 流動資産は平成22年度比較で3.2パーセントの減少で、財源不足を補うために財政調整基金を取崩さねばならなかったことと、繰越金の減額が主な理由です。

負債の部

- 固定負債(長期的なもの)は平成22年度比較で3.3パーセントの減少で、新たに発生した債務負担行為がなかったことが主な理由です。

- 流動負債(短期的なもの)は平成22年度比較で38.3パーセントの増加で、平成24年度償還予定地方債で平成20年度に借入を行った地方債の償還が開始したことと、未払金で平成22年度更新のあった債務負担行為の支払いが開始したことが主な理由です。

純資産の部

- 純資産は、「資産の部」から「負債の部」を引いたものであり、平成22年度比2.0パーセントの増加となりました。

- 資産の部における公共資産と投資等の合計643億8,614万円に対して、約22パーセントを国都補助金等、約6パーセントを地方債などで賄い、残りの約72パーセントを一般財源等により負担してきたことになります。

- その他一般財源等のマイナス16億3,834万円は、平成24年度以降の負担額として、使途がすでに拘束されていることになります。マイナス額が大きいことは好ましいことではありませんが、多くの自治体がマイナスになると言われています。

分析

資産の部では、平成22年度にあった特別土地保有税の納付がなかったことで、基金への積立金や残高が減少しましたが、公共資産が増加したことで、資産合計は増加となりました。負債の部では、流動負債が増加しましたが、新たに発生した債務負担行為がなかったことで固定負債が減少し、負債の部の合計は、わずかに減少となりました。資産合計に占める負債合計は約13.6パーセントとなっています。

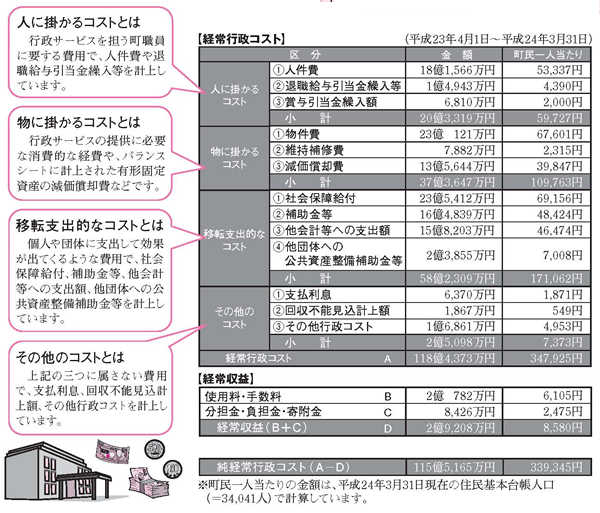

平成23年度行政コスト計算書

地方自治体の行政活動は、貸借対照表で明らかにされる資産・負債等の状況だけでなく、人的サービスや給付サービスなどの資産形成につながらない行政活動が大きな比重を占めています。

この行政サービスの1年間の状況を性質別コスト、目的別コストに分類したものが行政コスト計算書です。

行政コスト計算書から分かること

行政コスト

- 人に掛かるコストは平成22年度比較10.5パーセントの増加で、嘱託員報酬、議員共済会負担金、退職金、選挙事務手当の増額が主な理由です。

- 物に掛かるコストは平成22年度比較4.8パーセントの増加で、プレミアム付商品券事業実施委託料、家具転倒防止器具助成事業委託料の増額が主な理由です。

- 移転支出的コストは平成22年度比較3.5パーセントの減少で、西多摩衛生組合分賦金、認証保育所運営費補助金、町税過誤納還付金及び還付加算金が減額となったこと、認可保育所開設準備経費補助金および認定こども園運営費等補助金が皆減したことが主な理由です。

- その他のコストは平成22年度比較84.0パーセントの減少で、着実な納税と徴収により貸借対照表における資産の部で回収不能見込額が減額したことや新たに発生した債務負担行為がなかったことが主な理由です。

経常収益

- 経常収益は平成22年度比較で2.4パーセントの増加で、スカイホール使用料や保育園児童運営費負担金が増額となったことが主な理由です。

分析

行政コスト全体では平成22年度比較で8.9パーセントの減少となりましたが、経常行政コストに占める経常収益の割合は2.5パーセントにすぎず、経常行政コストの多くが受益者負担金以外の地方税などで賄われています。

平成23年度純資産変動計算書

純資産変動計算書

純資産変動計算書は、貸借対照表の純資産の部に計上されている各数値が1年間でどのように変動したかを表したものです。行政コスト計算書の純経常行政コストが受益者負担以外の経常的な財源でどの程度賄われているかを表しています。

純資産変動計算書から分かること

- 一般財源では地方税が平成22年度にあった特別土地保有税の納付がなかったことで平成22年度比較20.5パーセント減少し、連動して、その他行政コスト充当財源でもその延滞金が皆減となったことから平成22年度比較で20.6パーセント減少しました。なお、地方交付税については、普通交付税と特別交付税の増額により、平成22年度比較105パーセントの増加となりました。

- 補助金等受入は国庫支出金と都支出金が増額したことが要因で平成22年度比較7.1パーセント増加しました。

- 資産評価替えによる変動額では固定資産評価額が下がったことにより、平成22年度比較で7.9パーセントの減少となりました。

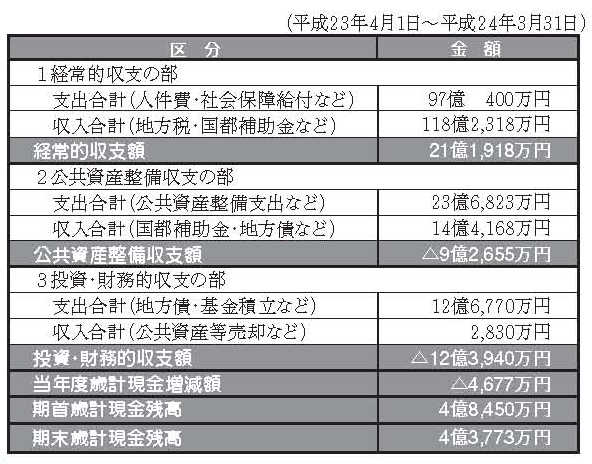

平成23年度資金収支計算書

資金収支計算書は、資金の出入りを3つの区分(経常的収支の部、公共資産整備収支の部、投資・財務的収支の部)に分け、行政活動における資金の使いみちとその財源の状況を表しています。経常的収支の部で生じた収支余剰(黒字)で、公共資産整備収支の部と投資・財務的収支の部の収支不足(赤字)を補てんする関係になっています。

資産収支計算書から分かること

- 経常的収支の部の収入は、平成22年度比較で17億4千万円(12.9パーセント)の減少となりましたが、平成22年度は特別土地保有税とその延滞金の納付が約25億円ありましたので、相対で約8億円の増加となります。これは、平成22年度に借入を行わなかった臨時財政対策債の借入を行ったことによる地方債の皆増、財源不足を補うための財政調整基金の取崩しによる基金取崩額の増額、国庫支出金の長岡地区整備統合事業補助金による国都補助金の増額が主な要因です。支出は平成22年度比較1.7パーセントの増加で、社会保障給付費で子ども手当、保育園児童運営委託料、介護給付費・訓練等給付費の増額、物件費で予防接種委託料、西多摩郡町村電算共同システム委託料、プレミアム付商品券事業実施委託料の増額、人件費で嘱託員報酬、議員共済会負担金の増額などが主な理由です。

- 公共資産整備収支の部の収入は、平成22年度比較6.4パーセントの増額で、長岡地区整備統合事業に伴う国都補助金等の増額、緑の基金、福祉バス運行基金の繰入金の増額、その他収入で都道166号線拡幅に伴う防火水槽設置等工事にかかる物件移設等補償金、町営グランド庭球場改修工事に伴うスポーツ振興くじ助成金の皆増が主な理由です。支出は平成22年度比較10.3パーセントの減少で、公共資産整備支出で認可保育所開設準備経費補助金、五小耐震補強工事及び二中耐震補強工事の皆減、箱根ケ崎駅西土地区画整理事業新都市建設公社委託料、都市計画道路3・5・24号線物件補償費、国民体育大会競技施設整備工事費の減額が主な理由です。

- 投資・財務的収支の部の収入は、平成22年度比較12.9パーセントの増加で、公共資産等売却収入の不動産売払収入の増額が要因となっています。支出は平成22年度比較54.8パーセントの減少で、基金積立額及び地方債償還額が減少したことが大きな要因です。

このページについてのお問合せ先

企画部 財政課 財政係

〒190-1292 東京都西多摩郡瑞穂町大字箱根ケ崎2335番地

電話 042-557-7483

ファクス 042-556-3401

メールフォーム

受付時間 平日の午前8時30分から午後5時まで

このページを評価する

ウェブサイトの品質向上のため、このページについてのご意見・ご感想をお寄せください。

より詳しくご意見・ご感想をいただける場合は、メールフォームからお送りください。

いただいた情報は、プライバシーポリシーに沿ってお取り扱いいたします。