平成27年度決算報告

更新日 平成29年3月1日

ページID 3669

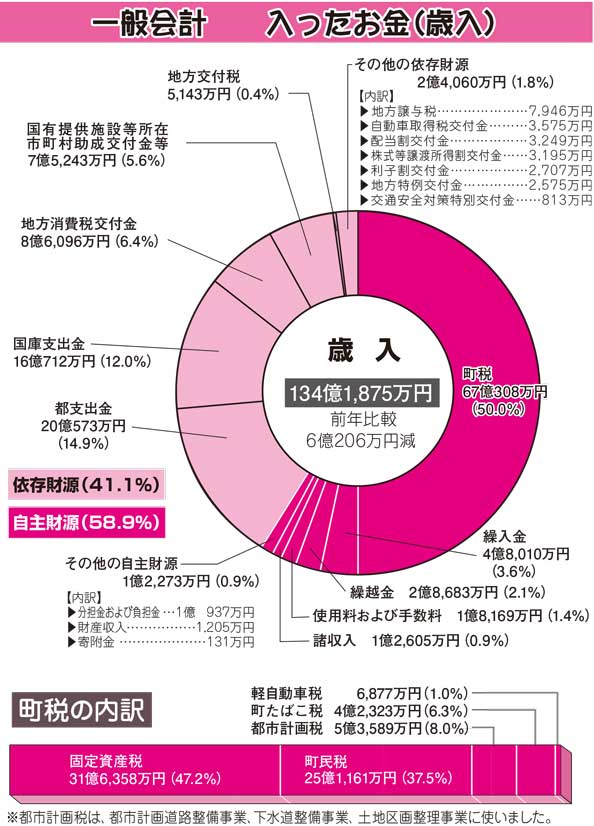

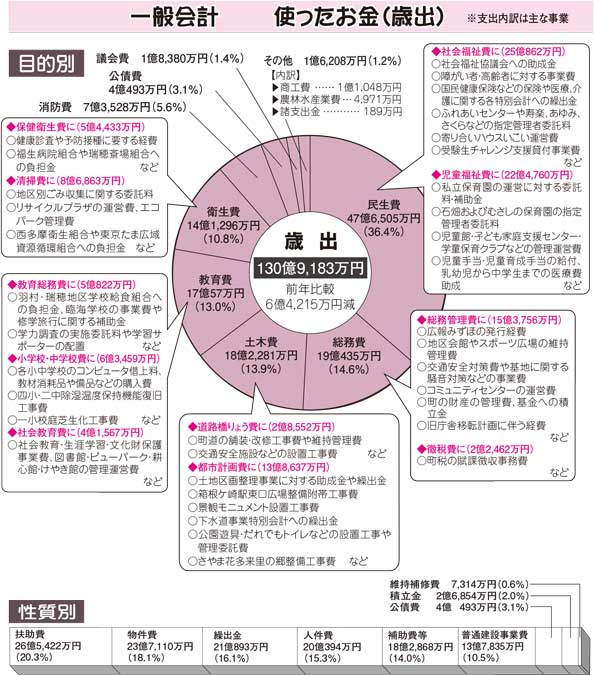

平成27年度一般会計の決算額は、歳入総額134億1,875万円で前年度に比べ6億206万円(4.3パーセント)の減額となりました。

歳出総額は130億9,183万円で平成26年度に比べて6億4,215万円(4.7パーセント)の減額となり、また平成28年度に繰り越すべき財源があっ たことから実質収支額(歳入総額-歳出総額-平成28年度への繰越事業費)は、2億5,870万円となりました。

平成27年度決算について

歳入では、町税が平成26年度より約1,000万円(0.1パーセント)の増額となりましたが、これは景気の回復による町民税の約6,700万円(2.7パーセント)の増額が大きく影響しています。一方で固定資産税は評価替えの影響で約3,300万円(1.0パーセント)、町たばこ税は健康志向による売り上げ本数減の影響で約2,000万円(4.6パーセント)の減額となりました。国からの交付金や補助金などでは、除湿温度保持機能復旧工事などの実施により増額となっています。

歳出では、新郷土資料館「けやき館」建設工事が平成26年度に終了したことや旧庁舎移転計画に伴う大規模工事などが平成26年度に比べ少なかったことが主な要因となり、平成26年度より約6億4,000万円(4.7パーセント)の減額となりました。その他の主な事業として、保健福祉分野では、学童保育クラブの運営をNPO法人に業務委託し、新たに延長保育を実施しました。出生祝い記念品については、203名に贈呈し好評を得ています。教育施策では、第四小学校の除湿温度保持機能復旧事業、第一小学校の校庭芝生化事業、学力向上策として、小学生に対する放課後補習事業、中学生に対するフューチャースクールなど、児童・生徒の学習環境の充実及び学力向上のための施策を実施しました。安全安心分野では、消防団第一分団消防ポンプ車の更新、緊急時の医療拠点を確保するため、災害対策用地を一部取得しました。コミュニティ分野では、駒形・高根スポーツ広場防球ネット改修工事を実施し、コミュニティ施設の安全性確保を図りました。環境分野では、道路照明灯のLED照明化を順次進めました。庁舎関係では、旧庁舎(A棟)の跡地整備が完了しました。

用語解説

維持補修費

公共施設を維持するために必要な補修などをするための経費

公債費

町の借金である町債に対する毎年度の元金の償還と、利子の支払いに要する経費

繰出金

国民健康保険・介護保険・下水道事業会計などに対し、支出される経費

積立金

年度間の財源の不均衡を調整するためや公共施設建設のための基金などへ積み立てるお金

普通建設事業費

新築工事などの建設事業に要する経費

人件費

職員・特別職の給与や退職金、町議会議員や各委員会の委員に支給される報酬など

物件費

賃金、旅費、消耗品費、燃料費、光熱水費、委託料、備品購入費など

補助費

町民や団体などが行う事業に対する補助金や、西多摩衛生組合や福生病院組合などの一部事務組合への負担金など

扶助費

社会保障制度の一環として、高齢者、児童、心身障がい者などを援助するための経費

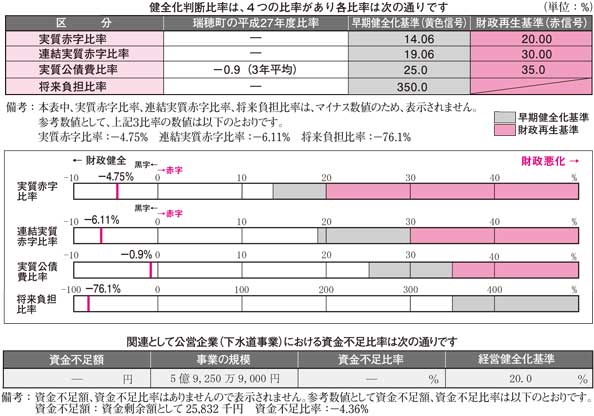

平成27年度決算における健全化判断比率の状況

平成27年度決算における健全化判断比率を算出しました。比率を見ることにより、瑞穂町がどのような財政状況であるかの判断材料となります。

各比率から分かること

- 平成27年度決算における各比率の状況は、実質赤字比率、連結実質赤字比率がマイナスの数値となり黒字決算となりました。

- 実質公債費比率は、借金の返済の割合が前年に比べ0.2ポイント上がりましたが、黒字を維持しているため、無理のない返済をしていることがうかがえます。

- 将来負担比率もマイナスの数値であり、借金が将来においても無理のないレベルで借りていることがわかります。

結果、瑞穂町は健全財政を維持していることがわかります。

用語解説

実質赤字比率

一般会計等に係る歳入総額から歳出総額を差し引いた額の標準財政規模に対する割合です。一般会計等の決算額が黒字か赤字かを示す数値です。赤字が正の数値(+)で表されるため、黒字は負の数値(-)で表されます。

連結実質赤字比率

一般会計、特別会計(財産区特別会計を除く)を対象とした実質赤字(または資金の不足額)の標準財政規模に対する割合です。一般会計、特別会計を合わせた決算額が赤字か黒字かを表す数値です。実質赤字比率と同様に赤字が正の数値 (+)、黒字が負の数値(-)で表されます。

実質公債費比率

一般会計等が負担する元利償還金と準元利償還金の標準財政規模に対する割合です。標準的な収入のうち、どのくらいを借金(元利償還金、準元利償還金)の返済にあてているかを示します。

将来負担比率

一般会計等が背負っている借金が、一般会計等の標準的な年間収入の何年分かを表します。基金等(貯金)とのバランスが大切となります。

標準財政規模

地方公共団体の一般財源の標準規模を示すもので、当該団体の標準的な税収入額と普通交付税額を合算したものです。

資金不足比率

公営企業(下水道事業)の資金の不足額が、事業の規模に対してどの程度あるかを示します。一般会計等の実質赤字比率に相当するものです。

早期健全化基準

4つの健全化判断比率のうち、一つでも早期健全化基準を超えると「財政健全化計画」を定め、議会の承認を得たのち、財政健全化に向け努力しなければなりません。

経営健全化基準

基準を超えると「経営健全化計画」を定め、議会の承認を得たのち経営健全化に向けて努力しなければなりません。

財政再生基準

健全化段階より悪化した状態で、将来負担比率以外の比率のうち一つでも財政再生基準を超えると「財政再生計画」を定め、議会の承認を得た後、総務大臣に報告し、財政再生に取り組まなければなりません。

このページについてのお問合せ先

企画部 財政課 財政係

〒190-1292 東京都西多摩郡瑞穂町大字箱根ケ崎2335番地

電話 042-557-7483

ファクス 042-556-3401

メールフォーム

受付時間 平日の午前8時30分から午後5時まで

このページを評価する

ウェブサイトの品質向上のため、このページについてのご意見・ご感想をお寄せください。

より詳しくご意見・ご感想をいただける場合は、メールフォームからお送りください。

いただいた情報は、プライバシーポリシーに沿ってお取り扱いいたします。